En el inicio de 2014 se han intensificado

algunas de las tendencias observadas

en la parte final de 2013. Por un lado,

la mejora de las perspectivas sobre el

Área euro en su conjunto, en esta ocasión

gracias a los países de la periferia.

El saldo de los indicadores, por encima

de lo esperado y que confirman que el

final de la caída del PIB quedó atrás,

han sido capitalizados por los mercados

financieros, tanto los de renta fija

como los de renta variable.

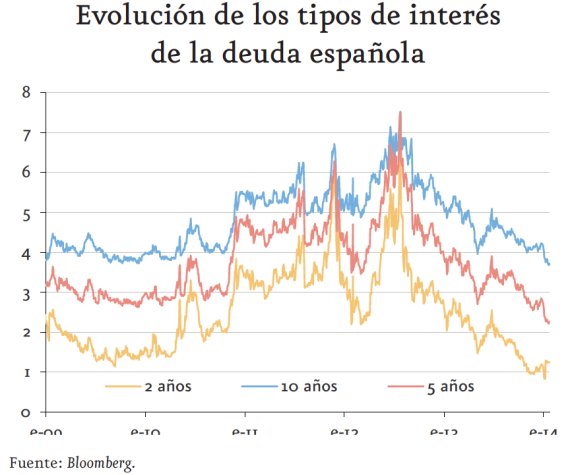

En el primero, las primas por riesgo

han caído de forma intensa y, dado que

coexisten con una notable estabilidad de

la curva alemana (a pesar el inicio del

tapering de la Fed), los tipos de interés se

han reducido hasta mínimos. En el caso

del Tesoro español, las rentabilidades de

la deuda se han situado en mínimos históricos,

lo que sin duda tiene un efecto

positivo sobre el coste financiero y, por

tanto, sobre el esfuerzo que se debe hacer

para la reducción del déficit público

en este 2014. Porque conviene recordar

que aunque la economía española haya

podido entrar en una fase de avance de

su PIB, se producirá a una tasa reducida

(inferior al 1,0%), insuficiente para reducir

automáticamente el todavía excesivo

desequilibrio entre ingresos y

gastos públicos. Y con un ratio de deuda/

PIB en la zona del 100% el margen

temporal para regresar a un déficit del

3% se acorta.

La mejora de la percepción de los

países periféricos (no sólo de España,

sino también de Portugal, Irlanda e Italia

y, en menor medida, Grecia) contrasta

con las señales procedentes desde los

países emergentes. La pérdida de dinamismo

en su crecimiento es clara, así

como la incapacidad de reactivación vía

demanda interna (al menos, sin generar

desequilibrios). El foco de atención sigue

siendo China. La desaceleración cíclica

y la inestabilidad financiera de

esta economía han sido algunos de los

principales centros de preocupación de los mercados financieros en 2013 y seguirán siendo

riesgos para la recuperación mundial en 2014.

El último

registro de PIB (+7,7% interanual en 4T13)

vuelve a confirmar la tendencia esperada de gradual

desaceleración de la economía, a pesar de la

ausencia de señales claras de recomposición y cambio

de su esquema de crecimiento. Y es que en el

conjunto del año, el elevado peso de la inversión y

del crédito ha seguido siendo la clave. De hecho, la

inversión como porcentaje de PIB pasó del 47,0% al

54,4% en el último año, al mismo tiempo que el

consumo se redujo cinco puntos porcentuales hasta

representar el 50% de la economía china. En nuestra

opinión, mientras la estrategia de crecimiento

siga siendo tan dependiente de este componente,

los desequilibrios económicos de China seguirán estando

muy presentes. Hoy día, una de las principales

preocupaciones es el rápido crecimiento de la

deuda a consecuencia del elevado recurso al crédito,

con un volumen significativo del mismo canalizado

a través del sistema bancario en la sombra. A

finales de 2013, el endeudamiento total de China se

situó por encima del 200% del PIB, tras una década

de estabilidad en niveles próximos al 130%.

Este artículo se publicó originalmente en la revista 'Empresa Global.'