Este título es el enunciado con el que

el informe reciente de la OCDE sobre la

eurozona encabeza el apartado dedicado

al análisis de las perspectivas de la

región. No solo se refiere al momento

actual o al futuro próximo, sino que

constata el comportamiento decepcionante

que el conjunto de la región ha

mantenido prácticamente desde el nacimiento

de la moneda única. El fortalecimiento

de la integración mediante

un mercado cada vez más unificado no

ha generado las ganancias anticipadas

en términos de crecimiento y productividad.

En realidad, desde el inicio de

la unión monetaria la productividad

total del trabajo por trabajador creció

solo un 0,6% al año, frente al 1,2% que

lo hizo en promedio el conjunto de la

OCDE. El empleo, por su parte, tampoco

registró avances espectaculares, con

variaciones del 1% anual en los años

previos a la crisis. La decepción es mayor

cuando se analiza el comportamiento

de la mayoría de las economías

del sur de Europa, incapaces de avanzar

de forma significativa hacia la convergencia

real prometida.

Y llegó la recesión. El impacto en

la eurozona ha sido muy superior al

ocasionado en el epicentro de la crisis,

la economía estadounidense. El desempleo

estructural ha ascendido 1,5 puntos

porcentuales entre 2007 y 2013 al

tiempo que las desigualdades han aumentado,

tanto dentro de los países

como entre los integrantes del área

monetaria. Esos daños también han

sido más severos en las consideradas

economías periféricas, donde las rentas

han caído en mayor medida. Y la

austeridad más intensa. El resultado

no es otro que un ascenso en la deuda

pública sin precedentes. Su reconducción

hacia ese objetivo del 60% del PIB

costará tiempo y sacrificios adicionales

a los ya sufridos, en ausencia de estímulos

al crecimiento económico. En realidad,

la debilidad económica no

permitirá hacer esfuerzos adicionales

muy significativos de consolidación fiscal. Y, a decir

verdad, tampoco sería muy aconsejable.

Las buenas noticias asociadas al aumento registrado

en la capitalización de los bancos quedan

empañadas por la todavía vigente reducción del

crédito y la fragmentación financiera existente en

el seno del área. La esperanza está puesta en que

la transición a la Unión Bancaria, la disposición

de una supervisión homogénea y un mecanismo

de resolución de crisis eficaz, facilite la reducción

de riesgos y la normalización de la intermediación

bancaria. La OCDE destaca que a pesar de las

mejoras en la base de capital de los bancos, se

mantienen elevados niveles de morosidad.

Un elemento no poco importante, aun cuando

la OCDE no le preste demasiada atención, es el

proceso de caída en la tasa de variación de los precios

en la eurozona y los temores deflacionistas

asociados. Especialmente, otra vez, en las economías

periféricas, que son las que crecen menos y

las que mayor volumen de deuda pública y privada

mantienen. Es por ello que las presiones ante

el BCE son importantes. Se supone que la institución

ya dispone de elementos de juicio suficientes

en cinco meses de descensos de precios para que

tome cartas en el asunto. Aun cuando ello suponga

echar mano de medidas tan poco convencionales

como las utilizadas por sus colegas, la Reserva

Federal y el Banco de Inglaterra.

De no mediar decisiones que alteren el cuadro

hoy disponible, el horizonte no es el más halagüeño.

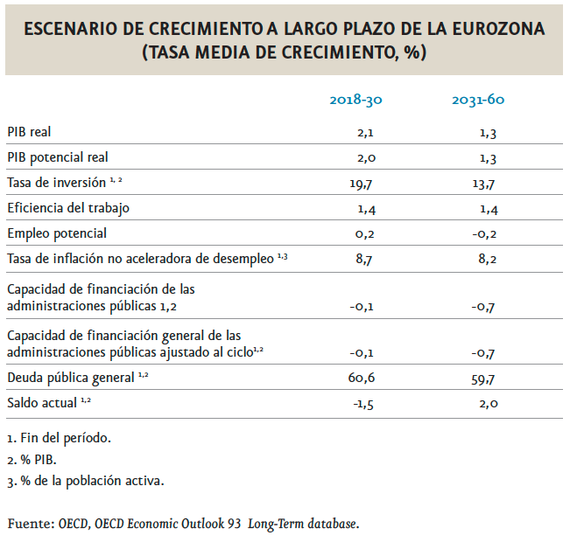

En la tabla adjunta se refleja la anticipación

que hace la propia OCDE del escenario de crecimiento

a largo plazo de la eurozona. No es precisamente

incitador a la ilusión. En mayor medida si

tomamos en consideración los riesgos que pesan

sobre el mismo, como episodios adicionales de inestabidad

financiera cuando apenas se han restaurado

los daños originados por esta crisis. A la

vulnerabilidad financiera la OCDE añade las amenazas

provenientes de la capacidad competitiva de

las economías emergentes, especialmente las asiáticas,

y de la inflexible y lenta asimilación de los

cambios tecnológicos.

El resultado de todo ello es un ánimo bien distante

del que precisan los avances hacia una mayor

integración regional. La afección, el apoyo a

la moneda única, no están precisamente en su mejor

momento. Eso se percibirá en las próximas

elecciones al Parlamento Europeo.

Este artículo se publicó originalmente en la revista 'Empresa Global.'