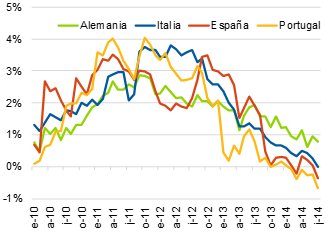

Los indicadores económicos del área euro publicados a lo largo del verano se han situado claramente por debajo de lo esperado. No sólo no se han cumplido las expectativas de una reactivación, sino que el deterioro de las previsiones de crecimiento del PIB es claro. Todo ello, en un contexto en el que la tasa de paro está en un nivel excesivamente elevado (11,5%) y en el que las probabilidades de que se materialice un escenario de deflación aumentan peligrosamente. Y sin que se le pueda achacar al contexto internacional esta recaída del ciclo europeo. Porque más allá de la volatilidad en las tasas de crecimiento, EEUU sigue avanzando a ritmos del 2%, en una senda de expansión a la que se ha unido el Reino Unido (crece al 3,5%). No es casual que ambas economías cuenten con bancos centrales que han llevado a cabo políticas monetarias expansivas en su vertiente no convencional.

Evolución de la inflación en países del Área euro

![2014-09-04-grfico1.png]()

¿A qué nos referimos? Al establecimiento de programas de compra de instrumentos de renta fija (bonos). Agotado el margen de actuación en la vía convencional (esto es, bajar los tipos de interés hasta la zona del 0,0% o, incluso, profundizar en zona negativa, como ha hecho hoy el BCE), algunos bancos centrales, con la Reserva Federal al frente, se han adentrado en terrenos novedosos, como es crear dinero (base monetaria) para comprar bonos para mantenerlos hasta su vencimiento. Como es sabido, todo activo cuya demanda se incrementa experimenta una subida en su precio. Y en el caso de la renta fija, precio y tipo de interés se mueven en sentido contrario. En conclusión, los bancos centrales se han convertido en inversores a vencimiento en renta fija con el dinero que ellos mismos crean (su capacidad para ello es ilimitada) con la intención de impactar sobre los tipos de interés a plazos más largos (5, 10 e incluso 30 años), para que éstos se reduzcan.

Tipos de interés más bajos a lo largo de toda la curva es una de las mejores vías para incentivar la actividad económica. O, al menos para intentarla. Esta medida de política monetaria no convencional se denomina Quantitative Easing o expansión cuantitativa. Y esta es, junto con la rebaja de tipos de interés, la otra gran decisión anunciada hoy por el BCE. A partir del próximo mes adquirirá bonos, más concretamente ABS y covered. Es decir, dos tipologías de activos de renta fija emitidos por entidades financieras que están respaldados por créditos hipotecarios y por créditos a empresas. Como hemos comentado, la intención es que los tipos de interés cedan aún más. De momento, el BCE no da el paso de comprar deuda pública (es decir, bonos emitidos por los Tesoros nacionales) pero reconoce que se ha debatido esta posibilidad. En mi opinión, si el ciclo económico persiste en su deterioro, el BCE terminará por comprarlos, que es lo que ha estado haciendo durante los últimos cinco años la Reserva Federal de EEUU (y dejará de hacerlo a finales de octubre).

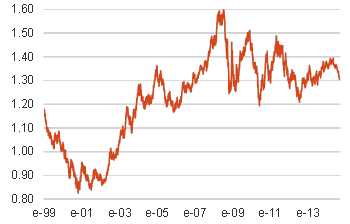

Pero el efecto positivo de este tipo de medidas sobre el crecimiento no se limita a la reducción de los tipos de interés, sino que también tiene un impacto sobre el tipo de cambio. Una mayor creación de dinero por parte del banco central provoca una depreciación de la divisa que dinamiza las exportaciones y, de esta forma, el PIB. Una moneda excesivamente apreciada provoca todo lo contrario. Y, de nuevo, se puede vincular parte de la peor evolución del PIB del área euro frente a EEUU, a la fortaleza del euro en comparación con el dólar. Si un Quantiative Easing del BCE sirve, además de para reducir los tipos de interés, para debilitar nuestra moneda (claramente sobrevalorada) será una buena medida, tanto para el crecimiento como para evitar el riesgo de deflación.

Evolución del tipo de cambio del euro frente al dólar de EEUU

![2014-09-04-grfico2.png]()

En definitiva, la Gran Recesión, sus múltiples derivadas, sus daños colaterales y las enormes distorsiones provocadas obligan a redefinir la política monetaria, desde sus herramientas hasta sus objetivos, pasando por su forma de comunicación. Sé que este es uno de los aspectos en el que los economistas mostramos más desacuerdo, pero yo reitero mi tesis. Valoro positivamente el papel desempeñado por algunos bancos centrales durante esta crisis, en concreto, por la Reserva Federal. Apoyo los pasos dados desde julio de 2012 por el BCE (entonces para salvar el área euro) y lamento que haya tardado tanto en implantar medidas heterodoxas. Todo ello sin menoscabo de reconocer que la ampliación del balance del Banco de Japón no está teniendo los efectos deseados. Su caso es, lo admito, el principal punto a favor de los que critican el Quantitative Easing. Su ineficacia puede estar condicionada por varios motivos, uno de los principales, que las autoridades no han resuelto previamente el problema de solvencia del sistema crediticio nipón. En el área euro (y en España), al menos esa parte de la tarea ya la hemos completado.

Evolución de la inflación en países del Área euro

¿A qué nos referimos? Al establecimiento de programas de compra de instrumentos de renta fija (bonos). Agotado el margen de actuación en la vía convencional (esto es, bajar los tipos de interés hasta la zona del 0,0% o, incluso, profundizar en zona negativa, como ha hecho hoy el BCE), algunos bancos centrales, con la Reserva Federal al frente, se han adentrado en terrenos novedosos, como es crear dinero (base monetaria) para comprar bonos para mantenerlos hasta su vencimiento. Como es sabido, todo activo cuya demanda se incrementa experimenta una subida en su precio. Y en el caso de la renta fija, precio y tipo de interés se mueven en sentido contrario. En conclusión, los bancos centrales se han convertido en inversores a vencimiento en renta fija con el dinero que ellos mismos crean (su capacidad para ello es ilimitada) con la intención de impactar sobre los tipos de interés a plazos más largos (5, 10 e incluso 30 años), para que éstos se reduzcan.

Tipos de interés más bajos a lo largo de toda la curva es una de las mejores vías para incentivar la actividad económica. O, al menos para intentarla. Esta medida de política monetaria no convencional se denomina Quantitative Easing o expansión cuantitativa. Y esta es, junto con la rebaja de tipos de interés, la otra gran decisión anunciada hoy por el BCE. A partir del próximo mes adquirirá bonos, más concretamente ABS y covered. Es decir, dos tipologías de activos de renta fija emitidos por entidades financieras que están respaldados por créditos hipotecarios y por créditos a empresas. Como hemos comentado, la intención es que los tipos de interés cedan aún más. De momento, el BCE no da el paso de comprar deuda pública (es decir, bonos emitidos por los Tesoros nacionales) pero reconoce que se ha debatido esta posibilidad. En mi opinión, si el ciclo económico persiste en su deterioro, el BCE terminará por comprarlos, que es lo que ha estado haciendo durante los últimos cinco años la Reserva Federal de EEUU (y dejará de hacerlo a finales de octubre).

Pero el efecto positivo de este tipo de medidas sobre el crecimiento no se limita a la reducción de los tipos de interés, sino que también tiene un impacto sobre el tipo de cambio. Una mayor creación de dinero por parte del banco central provoca una depreciación de la divisa que dinamiza las exportaciones y, de esta forma, el PIB. Una moneda excesivamente apreciada provoca todo lo contrario. Y, de nuevo, se puede vincular parte de la peor evolución del PIB del área euro frente a EEUU, a la fortaleza del euro en comparación con el dólar. Si un Quantiative Easing del BCE sirve, además de para reducir los tipos de interés, para debilitar nuestra moneda (claramente sobrevalorada) será una buena medida, tanto para el crecimiento como para evitar el riesgo de deflación.

Evolución del tipo de cambio del euro frente al dólar de EEUU

En definitiva, la Gran Recesión, sus múltiples derivadas, sus daños colaterales y las enormes distorsiones provocadas obligan a redefinir la política monetaria, desde sus herramientas hasta sus objetivos, pasando por su forma de comunicación. Sé que este es uno de los aspectos en el que los economistas mostramos más desacuerdo, pero yo reitero mi tesis. Valoro positivamente el papel desempeñado por algunos bancos centrales durante esta crisis, en concreto, por la Reserva Federal. Apoyo los pasos dados desde julio de 2012 por el BCE (entonces para salvar el área euro) y lamento que haya tardado tanto en implantar medidas heterodoxas. Todo ello sin menoscabo de reconocer que la ampliación del balance del Banco de Japón no está teniendo los efectos deseados. Su caso es, lo admito, el principal punto a favor de los que critican el Quantitative Easing. Su ineficacia puede estar condicionada por varios motivos, uno de los principales, que las autoridades no han resuelto previamente el problema de solvencia del sistema crediticio nipón. En el área euro (y en España), al menos esa parte de la tarea ya la hemos completado.